2014年12月16日

ピーク期にあるGOOGLE

(2014-10-22)by Ben Thompson

本記事は、原著者の許諾のもとに翻訳・掲載しております。

2014年10月22日水曜日

崩壊などと大げさに騒がれているものの、実際はほとんどのテクノロジ系の大手企業、特にプラットフォームプロバイダは、その座を追われたわけではなく、影が薄くなっただけです。例えばIBMは50年もメインフレームの販売とサービスの提供を順調に続けています(ただしIBMは現在 深刻なトラブルに陥っています ( メンバーのみ ))。とは言え、PCの時代にIBMはMicrosoftの陰に隠れてしまいました。

メインフレームは今も存続可能なビジネスです。ただ、PCよりも規模がずっと小さいだけです。

同じことがMicrosoftにも起こりました。WindowsはいまだにPCを支配しており ^(1) 、おそらく、しばらくはこの状態が続くでしょう(ただし、その土台には確実にIBMと同じようなひび割れが生じていますが)。会社は安泰です。しかしPCはスマートフォンの台頭により陰りが生じ、スマートフォンはApple(収益に関して)とGoogle(市場シェアに関して)に利益をもたらしています。

PCはスマートフォンの登場によって過去数年の間に影が薄くなっています。正確なデータのグラフはBenedict Evansの この投稿 をご覧ください。

こうした衰退は、今にして思えば明白なのですが、前もって予測できた人は、いたとしてもごくわずかだったでしょう。PCはIBMにとってとてつもない恩恵だと考えられていましたし、実際CompaqがそのBIOSをコピーしてすべての影響力がMicrosoftに移るまでは、大きな利益をもたらしていました。同様に、Microsoftは復活したAppleがiPhoneを発表するまでは、モバイルを制圧することが確実視されていました( そもそもそれが、GoogleがAndroidを買収した理由 です)。結局、どちらのケースも、過去の成功が 間違った動機 を生み出していたことが分かりました。IBMはプラットフォームの構築ではなくPCの販売とサービスに重点的に取り組み、MicrosoftはユーザエクスペリエンスよりWindowsのモバイルへの拡張を重視しました。戦争の比喩をお許しいただけるなら、両社とも戦闘に勝って、戦争に負けたのです。

そういうわけで、この最初は輝かしい、しかし結局は色あせてしまう道を次に誰がたどるのか予測したいなら、同じような特徴を探すといいかもしれません。その会社はある分野で優勢を占めている必要があります。また、はるかに大きい隣接する分野で優位に立っているように見えるものの、その優位性は、よくよく調べてみれば、役に立つのと同じくらい障害になることが判明するはずです。

明らかな候補者はGoogleです。

Googleは先週の金曜日(2014年10月17日)、四半期決算を公表しました。素晴らしいとは言えませんが、まずまずと言ったところでしょう。アナリストの予測(1株当たり775円、約2兆円)は下回りましたが、それでも巨額の収益を上げたのは間違いありません。さらに重要なことは、Googleが引き続き最も効果的で利益の上がるタイプのインターネット広告、つまり検索を支配していることです。この7月、QuartzのDan Frommerは、「 GoogleはWeb検索市場を独占し、追いかけようとするものはほとんどいない 」という記事を書きました。

検索は、最大のデジタル広告市場です。PwCによると、昨年のディスプレイ広告の市場規模は世界全体で4兆337億円であったのに対して、デジタル広告はおよそ5兆9,319億円。しかも年間10%ほど成長しているのです。しかしGoogleが検索業界をあまりにも圧倒的に支配しているため、あえてチャレンジしようという企業はほとんどいません。

FrommerはGoogleに挑戦し得る企業のリストを作成しようとしていますが、結果は明らかです。Googleは支配を続けるでしょう。ちょうどIBMがメインフレームを支配し続け、MicrosoftがPCを支配し続けてきたように。そして今後も長い間、利益性が非常に高い会社であり続けるでしょう。ですから、これは崩壊などという話ではないのです。問題は、Googleにも影が差すのかということです。

全世界で検索連動型広告に費やされる5兆9,319億円(大部分はGoogleが獲得)は、ずいぶん巨額に思えますが、2014年は 64兆6,577億円 と見積もられる広告費用全体から見ればごく一部です。大半はダイレクトレスポンス広告(その場で購入を促すような広告)に費やされるのではありません。むしろ多くはブランド広告に費やされるのです。

ブランド広告の狙いは、潜在顧客にブランドへの親近感を持たせることにあります。例えば、Unileverのような企業は、AxeやDoveのプロモーションに大金をかけます。でもそれは、E-Commerceでデオドラント商品を買ってもらうためではありません。急いで買い物をしているときに、スーパーでとにかく何かを素早く手に取る、となると、消費者は親近感のあるブランドに引き寄せられるものだという考えなのです。そして、消費者は一度ブランドを選ぶと、その後何年も、そのブランドのファンであり続けます。これにより生涯価値は大きく高まります。これが、消費財メーカー、通信事業者、自動車メーカーなどがブランド広告の最大の利用者である理由です(消費財メーカーとブランド広告の関係を書いた記事は こちら )。

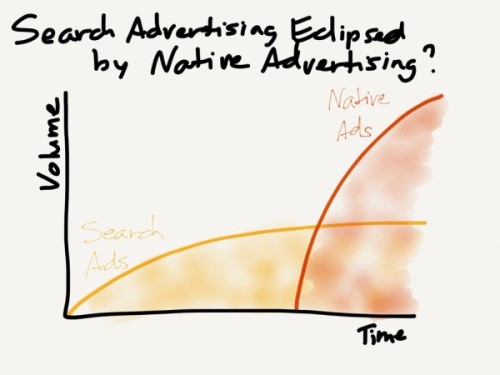

今まで、この種のブランド広告は、主にテレビで展開されてきました。ターゲット広告は確かに効果的です。でも、インターネットテレビのLifetimeでのDoveの広告展開や、スポーツ専門チャンネルESPNでのAxeの広告展開は、かなりターゲットを絞ったものだと言えます。実際に大規模キャンペーンを展開するプロセスは、テレビの方がずっと効果的でありコスト効果も高いです。特に、ブランド広告のデジタル展開の重点がバナー広告に置かれてきたことを考えると、この説は正しいと言えます。そもそも、バナー広告に重点を置いたことが間違いで、特に、ブランド広告を打つ側にとって一番価値がある若い世代の消費者(保険数理表で生存年数が長い、つまり生涯価値が大きい!)の目に留まることは全くないのです。

しかし、ここ数年で新しいタイプの広告が出現しました。ネイティブ広告です。私は既に、ネイティブ広告に関する考えを ここ に記していますが、1つはっきりしておきたいのは、私はどのようなインストリーム広告も、ネイティブ広告に分類しています。つまり、ニュースサイトにとってのネイティブ広告は記事広告であり、Twitterにとってはプロモーションツイートであり、Facebookでは、それぞれのユーザのニュースフィードに流れる広告であり、Pinterest(目下、 急成長中 )では、プロモートピンということになります。この種の広告は、バナー広告よりもはるかに効果的で、より強く人を引き付けます。本来、バナー広告もこうであるべきなのです。あらゆる媒体において(独占的に地域をカバーしている新聞を除いて、ほぼ間違いなく)ネイティブ広告が今や標準です。それは、広告主にとってより効果的であり、ユーザにより良いエクスペリエンスを提供するという単純な理由からです。テレビコマーシャルなら、30秒もしくは60秒の完全に作られたドラマであり、雑誌広告は視覚的に洗練されたものであり、ラジオ広告なら短いコマーシャルソングです。少なくともブランド広告に関して言えば、必然的にデジタル広告もネイティブ広告になっていくでしょう。

Googleの問題は、Googleがこのカテゴリの勝者となるべき明白な理由がない、ということです。もちろん、Googleは広告会社です。しかし、インターネット上でのネイティブ広告の鍵は、Facebookのニュースフィード、Twitterのストリーム、Pinterestのピンボードや、あなたがよく見るニュースサイトのホームページのように、広告を置くための、ユーザが夢中になれるコンテンツを作る能力にあるのです。 Buzzfeed のようなサイトでは、この考えを取り入れ、論理的な結論を生みだしています。彼らのコンテンツは基本的に、マーケティングツールです。口コミを広めるためにいかに効果的なスキルを持つかを広告主に見せるためのツールです。Googleは、この点に関して何も持ち合わせていません(YouTubeは素晴らしい例外です)。さらに、Googleを検索エンジン、検索連動型広告として優れたものにしているあらゆるもの、すなわち、アルゴリズム、オークションシステム、機械学習は、ソーシャルサービスやサイトのコンテンツを魅力あるものにさせる、親しみやすい感覚につながるものではありません。

だからこそ、私たちは、IBMやMicrosoftの例に近いものを感じるのです。IBMはPCを自社に有利になるように使いませんでした。彼らのスキルはハードウェア側にあり、ソフトウェアにはなかったのです。Microsoftは、モバイルに投資しませんでした。彼らはユーザエクスペリエンスではなく互換性、親和性を強調しました。そして、今、Googleは、アルゴリズムにおいては支配的な立場にいます。でもソーシャルや口コミコンテンツに必要な、人間味に欠けているのです。それゆえ、すべてのブランド広告がテレビからインターネットにシフトする動きが最終的に始まったら、そしてそのシフトの時期が、1年前に想像されていたよりもずっと近くに迫っているとしたら、多くの人が考えるほどのものをGoogleは手に入れられないのではないでしょうか。

そうなると、結果は、前述のIBMやMicrosoftの図と同じようになります。

ブランド広告は、インターネットに移行すれば、検索連動型広告よりもずっと大きな価値を生み出します。デジタル広告におけるGoogleのシェアなど、微々たるものになるでしょう。

これはGoogleが1980年代初期のIBMや2000年代初期のMicrosoftと似たような状況になる可能性が高いという、私の基本的な主張に基づいています。つまりテクノロジ業界に君臨し莫大な利益を上げている企業は、今は揺るぎないように見えても、後で歴史を振り返ってみれば、優位性と関連性において頂点を極めていたに過ぎないことが判明するかもしれません。

注目したいのは、他にも同様に潜在的な類似点があることです。

-

IBMとMicrosoftはそれぞれ、大きな脅威であるとともに大きなチャンスと思われたプラットフォームを勝ち取るために、熾烈な競争を行っていました。それは最終的に法に触れることもありました。IBMの場合はSystem/360用のソフトウェアを巡る競争であり、Microsoftの場合はブラウザを巡る競争でした。しかし、IBMの衰退の原因となったのは、アプリケーションメーカーではなくOSのメーカーであり、Microsoftの凋落の原因となったのは、ブラウザを巡る競争ではなくモバイルの登場でした。Googleについてこうしたケースとの類似点を挙げるとすれば、Androidに膨大な力を注いでいる点でしょう。実際Googleは巨大なマーケットシェアを持つことによって、モバイルがGoogleのサービスにとって安全であることを確保してきました ^(2) 。しかしほとんどのデジタル広告の価値の上昇がネイティブ広告の中に生まれるものだとすれば、(関連記事: モバイルがFacebookをただのアプリケーションに変える―素晴らしいニュースだ )Internet Explorerの場合と同様に、犠牲が多くて割に合わない勝利かもしれません。

-

それに関して前にもちょっと触れましたが、IBMとMicrosoftは、それぞれアプリケーションソフトウェアとブラウザにおいて支配的な位置に立とうと試みた結果、独占的な立場を失いました。 The Informationが伝えているように 、GoogleはAndroid、およびGoogleサービスを含めその周辺で次第に厄介になってきたAndroidの要求に関して、IBMやMicrosoftと同じ失敗を繰り返しているという主張は真実味が出てきたと言えます。

-

Google X関連の記事を探してもなかなか見つけることができません。Google Xとは、Google Glassや自動走行車、生命科学研究などを担うGoogleの部門です。Microsoft Researchと単純に比較できるものではありません。Microsoft Researchはいくつかの驚異的なテクノロジを生み出し、驚くべき実演やプロモーションビデオを公表してきました。しかし収益に対しては結局、ほとんど影響を与えませんでした(Kinectは明らかに例外でしょう。しかしXbox Oneに強制的に同梱したことで、Xbox Oneがスタンドアロン製品として創造した価値を否定してしまうというダメージを与えました)。両社の部門はどちらも、資金はふんだんにあっても市場を前向きに動かしていく明確なアイデアがない企業の匂いがします。

私は不安を感じながらこの記事を書いています。Googleの応援団になることは簡単です。ビジネスの観点から言えば私はGoogleの大ファンです。Googleは検索におけるあらゆるシェアにおいてポイントを挙げており、Androidは金の成る木を守る上で輝かしく効果的な戦略でした。さらに言えば、こうした類の予測はたいていの場合失敗に終わります。予測とは正しいと分かる瞬間までは常に間違っていて、的中しないことで信用を失うリスクを伴うものです。

それでも、私が伝えようとしているささやかな主張が明らかになれば、と思います。検索に関する限りGoogleは安泰ですし、そのおかげで今後もしばらくの間は高収益の企業であり続けるでしょう。ただ、Googleの優位性がデジタル広告全体のごく一部に対するものになった時に、その優位性については様々な考え方があるのではないかと思うのです。それは、PCの時代にIBMのメインフレームにおける優位性に対して様々な考え方があったこと、そしてスマートフォンの時代にMicrosoftのPCにおける優位性について様々な考え方があったことと同様です。

-

追記:フィードバックに基づき、3つの点について明らかにしたいと思います。

-

厳密に言えば検索連動型広告もネイティブ広告です。ネイティブは素晴らしいものですが、ブランド広告には向いていません(実際、ネイティブ広告が強力なのは、それが絞り込まれたターゲットに向けて発信されるからです)。

-

それに関連して、ネイティブ広告とはストリームに現れる すべての 形態の広告を指しています。単なる記事広告より、もっと広いものを表します。

-

YouTubeについてもっと大きく取り上げるべきでした。YouTubeはGoogleにとって非常に大きなチャンスです。(もしまだ買収していなかったとしたら)二度とない絶好の獲得物件の1つとして記憶に残ることとなったでしょう。

最後になりますが、初めに書いたように、これはGoogleの衰退について書いた記事ではありません。単なる検索連動型広告よりも幅広い機会があるということを述べているのです。

追記2:次回の Exponent で、James Allworthとともにさらに詳しく掘り下げますので、どうぞ視聴してください。金曜の朝にアップロードの予定です。

株式会社リクルート プロダクト統括本部 プロダクト開発統括室 グループマネジャー 株式会社ニジボックス デベロップメント室 室長 Node.js 日本ユーザーグループ代表

- X: @yosuke_furukawa

- Github: yosuke-furukawa

関連記事